Подача річного звіту PIT-37 у Польщі: найголовніше, що треба знати

Фото ілюстративне fotolia.com

Що робити, якщо роботодавець у Польщі не надав PIT-11

Якщо ж ви все ж таки хочете отримати від роботодавця документ PIT-11, то потрібно звернутися до нього (бухгалтерія, відділ кадрів). Краще всього надіслати рекомендований лист-нагадування (ponaglenie) з проханням надати вам PIT-11 відповідно до законодавства. Якщо такий лист не допоміг (відповіді немає або вона не містить PIT-11) можна подати річну декларацію PIT-37, вказавши в ній приблизну суму доходів і відрахувань або з неповною інформацією. Пізніше, після отримання нових даних, цю декларацію можна буде скоригувати. Тут важливо дотриматися термінів подання декларації PIT-37 - до 2 травня 2023 року. При її коригування пізніше підставою для внесення уточнень потрібно вказати несвоєчасне отримання PIT-11.

Не отримання PIT-11 від роботодавця не звільняє платника податку від обов’язку подання річної декларації про доходи PIT-37! Якщо цього не зробити вчасно, то працівникові буде нараховано штраф і відсотки за протермінування зі звітністю.

Якщо податкова не має даних про суми податків, які роботодавець сплачував за конкретного працівника, вважається, що доходи останнього не оподатковувалися. І такому працівнику доведеться сплатити податки самостійно, виходячи з розміру задекларованих ним доходів.

Варто пам'ятати, що деякі громадяни України замість PIT-11 отримають або вже отримали від роботодавця документ IFT-1R.

Документ IFT-1R у Польщі: що це таке, кому з працівників надають і чи можна з ним подати PIT-37

Документ IFT-1R видає роботодавець, але тільки іноземним працівникам без статусу податкового резидента Польщі. IFT-1R — це, по суті, аналог форми PIT-11, оскільки містить інформацію про розмір доходу (доходів), отриманого на території Польщі фізичними особами, які не проживають у країні постійно (нерезиденти).

В деяких ситуаціях документ IFT-1R також надається нерезидентам, які отримують у Польщі дохід від виплат дивідендів, відсотків, ліцензійних зборів, винагороди для керівників художньої та спортивної діяльності, роботи у сфері морського та річкового судноплавство й повітряного транспорту.

Чи можна одночасно отримати IFT-1R та PIT-11?

Відповідь однозначна - не можна! Інформація в документі IFT-1R фактично ідентична, що й в PIT-11. Якщо працівник не є податковим резидентом Польщі, то йому оформляється IFT-1R, а для податкових резидентів - PIT-11. Не може бути так, щоб податок, утриманий з зарплати, був включений у дві відомості одночасно. Тобто IFT-1R та PIT-11 одночасно отримати не можна!

Чи можна, отримавши IFT-1R, подати в Польщі річну декларацію PIT-37?

Особа, яка отримує IFT-1R, не може подати річну декларацію PIT-37 у Польщі, й згідно з законом повинна на підставі IFT-1R подати таку декларацію про доходи, отримані за кордоном, у себе на батьківщині. Однак з цього правила усе ж є винятки й до них належать платники податку-фізичні особи:

1. Які постійно проживають в державі-члені ЄС (крім Польщі), або в іншій країні, що належить до Європейської економічної зони, або в Швейцарії.

2. Які документально підтвердять своє місце проживання (центр життєвих інтересів) у Польщі. Тобто треба підтвердити польське податкове резидентство.

Увага! Щоб бути польським податковим резидентом, громадянин України повинен мати центр особистих чи економічних інтересів у Польщі або перебувати тут більше 183 днів у календарному році.

Увага!!! Не можна самостійно вирішити, що вигіднішим буде подати в Польщі декларацію PIT-37 і внести туди дані з документу IFT-1R. Лише документальне підтвердження польського податкового резидентства і проживання в Польщі дає право на таку дію.

Чимало українців, які працюють у Польщі, надають своїм роботодавцям довідку про податкове резиденство України. Робиться це для того, щоб отримувати більше грошей на руки, оскільки тоді з зарплати не вираховується податок на доходи фізосіб. Якщо громадянин України надав роботодавцеві довідку про те, що він/вона є податковим резидентом України, то права складати PIT-37 у Польщі не має! У цьому випадку роботодавець надасть документ IFT-1R, на підставі якого можна тільки прозвітувати в податкову на батьківщині.

У чому різниця між документами IFT-1 та IFT-1R

Ймовірно, ви також могли чути про документ IFT-1. Відмінність його та IFT-1R у тому, що IFT-1 — це інформація, яка надається роботодавцем іноземному працівникові (нерезиденту) на його письмовий запит протягом податкового року (роботодавець зобов’язаний надати такий документ протягом 14 днів). Натомість документ IFT-1R — це податкова інформація, яка надається працівникам-нерезидентам після закінчення податкового року.

Річна декларація РІТ-37 у Польщі: за що можна отримати повернення коштів

1. Пільга за оплату Інтернету

Ця пільга належить тільки тим, хто користується нею вперше або користувався нею минулого року. Її можна використовувати лише 2 роки поспіль! Це означає два роки поспіль після складання PIT-37 можна повертати частину коштів із суми, яка була витрачена протягом року на оплату послуг інтернету. Для цього треба мати документи, які підтверджують факт отримання цієї послуги (наприклад, рахунки-фактури, договори).

Розмір відшкодування залежить від суми сплачених коштів за інтернет, але максимально в декларації можна вказати 760 злотих. Якщо людина, наприклад, щомісяця протягом всього року платила по 70 зл за інтернет, то в декларації все одно треба вказати 760 зл, а не 840 зл. Відповідно, компенсація вираховуватиметься від суми максимум 760 зл. Якщо, наприклад, за користування Інтернетом платити по 50 злотих у місяць з січня по вересень, то в декларації треба вписати 450 злотих.

УВАГА! Не можна скористатися пільгою за оплату Інтернету протягом одного року, відмовитися від неї наступного, а потім через рік знову вказати її в декларації. Вона актуальна тільки два роки поспіль. Таким чином, неможливо скористатися пільгою при поданні декларації PIT-37 за 2021 рік, а потім знову зазначити її, наприклад, у 2023 році, якщо безперервність не була збережена.

Це податкове відшкодування надається на дитину до 18 років, на дитину до 25 років, яка ще навчається в виші чи інших понадгімназійних школах Польщі (але з певними додатковими умовами), на дитину з інвалідністю незалежно від віку. Сума податкової пільги становить:

1112,04 зл – на першу дитину (92,67 злотих/місяць);

1112,04 зл – на другу дитину (92,67 злотих/місяць);

2000,04 зл – за третю дитину (166,67 злотих/місяць);

2700 зл – за четверту та кожну наступну дитину (225 злотих/місяць).

3. Пільги на термомодернізацію

Власники приватного (jednorodzinnego) житлового будинку мають право на відшкодування витрат на термомодернізацію. Пільга покриває витрати на придбання матеріалів, обладнання та послуг, які зменшать енергоспоживання. Усі ці витрати можна включати протягом 6-х років до річної декларації PIT-37 з моменту здійснення першої витрати на термомодернізацію. Однак якщо ці витрати були здійснені до введення будинку в експлуатацію, то отримати відшкодування не можна. Максимальна сума пільги – до 53 тисяч злотих, однак вона застосовується до кожного платника податків окремо, тож подружжя може претендувати на відшкодування загалом до 106 тис зл.

4.Реабілітаційна пільга

Цей вид відшкодувань призначений для компенсації витрат на реабілітацію осіб з інвалідністю. Кошти частково повертаються або безпосередньо людям з інвалідністю, або їхнім опікунам, які подають декларацію PIT-37. Щоб скористатися пільгою, людина має подати документ, які підтверджують стан її здоров’я (або людини, якою вона опікується), та понесені витрати. Зокрема, реабілітаційна пільга передбачає:

- знижку на ліки до 100 злотих на місяць (необхідно надати підтвердження від лікаря про призначення та кінцевий термін вживання ліків);

- компенсацію повної вартості витрат на засоби для реабілітації;

- повне або часткове відшкодування вартості путівки на санаторно-курортне лікування, автомобіль, утримання собаки-поводиря.

5. Пільга за донорство крові

Кожен, хто є донором крові або плазми, має право на податкове відшкодування залежно від виду донорства (кров в діагностичних цілях, для отримання плазми тощо). Для цього потрібно надати документ про кількість та/або призначення зданої крові чи плазми. Чоловіки можуть щорічно стати донором максимум 2,7 л крові, а жінки - 1,8 л. Також протягом року можна здати до 25 л плазми незалежно від статі. У 2022 році 1 л крові - це 130 зл, літр плазми - 170 зл. Відносно тих осіб, які здають інші компоненти крові, компенсація виплачується у розмірі:

- за 1 мілілітр крові, взятої з діагностичною метою від донорів референтних клітин крові – 1 злотий;

- за 1 л крові з антитілами, виробленими в результаті процедури імунізації - 200 зл;

- за 1 л плазми, зібраної від донора, який проходить імунізацію чи інші види лікування - 350 злотих,

- за процедуру імунізації донора: першу - 50 зл., кожну наступну - 25 зл; - за 1 мілілітр крові, зібраної для імунізації - 1 зл.,

- за компоненти крові, зібрані шляхом аферезу – 130 злотих (за всю процедуру).

Розмір відшкодування сумується, але в підсумку повернення не може перевищувати 6% доходу людини за податковий рік.

УВАГА! Право на пільгу за донорство мають лише ті, хто безоплатно здали кров конкретному суб’єкту (організації), що виконує завдання у сфері збору крові. Не можна скористатися пільгою, якщо кров була здана для потреб конкретної фізичної особи.

Ті, хто збирають собі на так звану “другу пенсію”, щорічно перераховуючи заощадження на індивідуальний рахунок забезпечення пенсії (IKZE), можуть отримати частину відшкодування: 17%, 19% або 32% зі сплаченої суми (залежить від форми оподаткування). В 2022 році максимальний ліміт внеску на рахунок IKZE складав 7 106,40 злотих. А для самозайнятих осіб - 10 659,60 зл. Відтак максимум від цих сум вираховуватиметься відсоток повернення для тих, хто заощаджує на пенсію в Польщі.

7. Пільга за благодійництво

Ті, хто займаються благодійництвом, після подання щорічної декларації РІТ-37 можуть отримати відшкодування за зроблені пожертвування: на костел, на навчальні заклади, на суспільно-корисні цілі і т.д. Проте в декларації в графі для суми, направленої на благодійництво, можна вказати максимум 6% від річного доходу, навіть якщо по факту пожертвування були більшими. Також для отримання відшкодування потрібно мати документальне підтвердження факту благодійництва: виписка про банківський переказ коштів на рахунок тієї чи іншої установи.

8. Пільга для родин 4+

Суть "Пільги для сімей 4+" полягає у тому, що кожен із батьків принаймні чотирьох дітей може бути звільнений від податку на доходи фізосіб, якщо його річний дохід не перевищує 85 тис 528 злотих. У випадку обох батьків це становитиме 171 056 злотих. Це потрібно вказати при подачі річної декларації про доходи PIT-37.

Якщо чоловік і дружина, які є батьками 4-х і більше дітей, подаватимуть спільну (а не кожен окремо) декларацію про доходи PIT-37, то податок на прибуток вони не сплачуватимуть навіть при сукупному доході 231 056 зл на рік. Усе через те, що до порогу заробітків 85 тис 528 кожного буде додано також розмір неоподатковуваного мінімуму (30 000 злотих).

На пільгу мають право також прийомні батьки чи опікуни незалежно від сімейного стану. Пільга нараховується щорічно в повному обсязі – тобто, щоб мати право на повну суму пільги достатньо, щоб 4-та дитина народилася 31 грудня року, в якому подається декларація.

Батьки або законні опікуни, які бажають скористатися пільгою, повинні виховувати:

- неповнолітніх дітей,- повнолітніх дітей з інвалідністю, на яких виплачується допомога по догляду або соціальна пенсія (незалежно від віку),- повнолітніх дітей віком до 25 років, які все ще навчаються в університетах (тут необхідно виконати додаткові умови).

9. Пільга на платіжний термінал

Цієї пільгою можуть скористатися підприємці або особи, які займаються нереєстрованою діяльністю, й придбали для своїх потреб платіжний термінал. Максимальна сума повернення складає 2 000 злотих/рік. Потрібно мати рахунки-фактури, що підтверджують витрати на придбання платіжного терміналу, і витрати, пов'язані з обробкою транзакцій з його допомогою.

10. Пільга для працюючих за кордоном

Стосується осіб, що мають громадянство Польщі, але протягом року отримували дохід за кордоном або з-за кордону, фізично перебуваючи в Польщі. Це фактично пропорційна компенсація (ulga abolicyjna) різниці між сумою сплачених податків на батьківщині та за кордоном. За 2022 рік компенсація (ulga abolicyjna) надається максимум до суми 1 360 злотих. Однак вона є необмеженою у випадку працевлаштуванні на підставі трудового договору (umowa o pracę), договору доручення (umowa zlecenia) або менеджерського контракту, якщо дохід було отримано від робіт чи послуг, виконаних або наданих за межами Польщі.

PIT-2023 у Польщі: все, що треба знати про повернення податку на дітей

Повернення податків на дитину в 2023 році. Скільки можна отримати?

Сума податкової пільги становить:

1112,04 зл – на першу дитину (92,67 злотих/місяць);

1112,04 зл – на другу дитину (92,67 злотих/місяць);

2000,04 зл – за третю дитину (166,67 злотих/місяць);

2700 зл – за четверту та кожну наступну дитину (225 злотих/місяць).

Чи можуть іноземці скористатися податковою пільгою на дітей?

Так, кожен іноземець, який подає в Польщі річну декларацію про доходи у формі PIT-36 та PIT-37, може скористатися податковою пільгою на дитину. Цю пільгу можуть використовувати батьки, а також законні опікуни та прийомні сім'ї, якщо вони сплачували податки у Польщі.

Чи можна отримати повернення на дитину, яка проживає в Україні (або проживає окремо від платника податків)?

Якщо один із батьків є платником податків Польщі, а дитина проживає з другим з батьків в іншій країні (наприклад, в Україні), повернення податків абсолютно можливе. Для цього необхідно вписати дані дитини в декларацію PIT/O: PESEL, ім'я, прізвище, дату народження та місяці, за які має бути повернений податок (у частині E).

Чи можна отримати повернення на дитину, яка проживає в Україні та не має PESEL?

Відсутність PESEL не є перешкодою для отримання податкової пільги. У цьому випадку до декларації достатньо буде вписати ім'я та прізвище дитини.

До якого віку можна оформлювати податкову пільгу на дитину?

Це податкове відшкодування надається на:

1) дитину до 18 років,

2) дитину з інвалідністю незалежно від віку,

3) дитину до 25 років, яка ще навчається в виші чи інших понадгімназійних школах (державних і приватних) Польщі. Щоправда, тут з'являються додаткові умови. Така дитина не повинна самостійно заробляти протягом року більше 16 061,28 злотих. Йдеться саме про заробіток. Не рахується, наприклад, пенсія по втраті годувальника та інші соцвиплати для дитини.

УВАГА! Право на отримання пільги на дитину скасовується у випадку шлюбу цієї дитини (незалежно від віку).

Повернення податків на дітей враховується у річній податковій декларації, яку потрібно подати до 2 травня 2023 року. Щоб оформити пільгу на дітей, до своєї декларації необхідно додати форму PIT/O, заповнену відповідно до наступних інструкцій:

- у частині C форми вписати кількість дітей та суму повернення податку

- у частині E вписати дані дітей, PESEL та дати їх народження

- слід вказати, за які місяці (ті, в які ви працювали і сплачували податки) ви претендуєте на повернення коштів за дитину (або вказати за весь рік).

УВАГА! Вписати пільгу на дитину до форми PIT/O й отримати всю суму повернення може тільки один із батьків. Другий не додає цю форму до своєї декларації. У разі подання спільної декларації про доходи обома батьками так само заповнюється тільки одна форма PIT/O.

Повернення коштів на дитину чи дітей під час подання річної декларації про доходи не доступне тим платникам податків, які ведуть підприємницьку діяльність, що оподатковується за єдиною ставкою (такі подають декларацію PIT-36L) або залежно від рівня доходів (такі подають PIT-38), або коли вони користуються податковою карткою.

Однак, якщо такі платники, крім підприємницької діяльності, також отримували протягом року інші доходи (зарплата в іншому місці, пенсія, здача в оренду тощо), то пільгою на дітей вони можуть скористатися, оформивши PIT- 37.

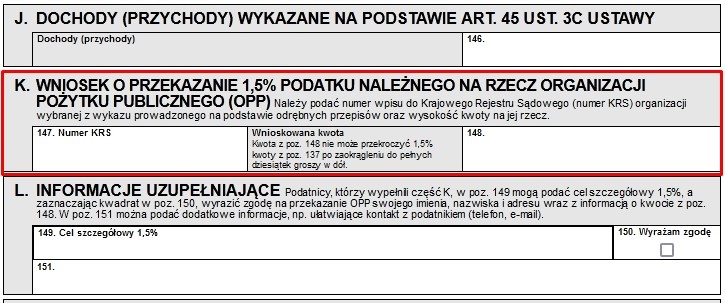

Подаєте річний звіт PIT у Польщі? Пам'ятайте про 1,5% податку на благодійність

Щоб переказати свої 1,5%, потрібно в декларації PIT-37 вказати, для кого призначається ця благодійність від вас. Якщо ви увійдете на сайт https://www.podatki.gov.pl/pit/twoj-e-pit/, де вже буде автоматично сформована майже готова декларація PIT-37, то щоб вибрати організацію, до якої піде 1,5% вашого податку, треба:

1) В рядку Przekaż 1,5% podatku na натиснути кнопку “Вибрати організацію”.

УВАГА! Переказ 1,5% свого податку на благодійність не є обов'язковим! Якщо ви цього не зробите, то нічого кримінального не трапиться. Просто ці кошти отримає державна казна.

До якого часу треба подати річну декларацію PIT-37

Ви також можете не робити нічого: не редагувати автоматично сформовану податковою вашу декларацію PIT-37 й навіть не натискати кнопку відправити. У цьому випадку нічого кримінального не трапиться. Після закінчення терміну для подачі, тобто з 3 травня, ваша декларація за формою вважатиметься поданою автоматично. Ви лише втратите додаткові кошти, які б могли отримати у якості повернення, якщо маєте право на податкові пільги.

Підписуйтеся також на партнерську Телеграм-сторінку - https://t.me/taka_polsha

Алина

Recz

Алина

ReczЗапорожье

Misha

Кошалін

Misha

КошалінІвано-Франківськ

Ksyusha

Bialystok

Ksyusha

BialystokSumy

Sofiia2323

Варшава

Sofiia2323

ВаршаваЛуцьк

Діма

Діма

Oleksandr

Gorodok, Khmel'Nyts'Ka Oblast'

Oleksandr

Gorodok, Khmel'Nyts'Ka Oblast'

Влад

Влад

Игорь

Игорь

Maksym PL

Łódź

Maksym PL

ŁódźКропивницький

Рекордний попит на працівників у Польщі

Вибрані для Тебе